VALORIZAÇÃO, VOLATILIDADE E VOLUME DE NEGÓCIOS DAS EMPRESAS BRASILEIRAS DE CAPITAL ABERTO: ANÁLISE COMPARATIVA DOS SETORES LISTADOS E DOS NÍVEIS DE LISTAGEM

Análise comparativa entre dois sistemas distintos, com a finalidade de descobrir se as empresas que aderem ao sistema de governança com seus conjuntos de regras e normas têm uma valorização, liquidez, volatilidade e volume de negócio melhor do que as empresas que não seguem o sistema de governança.O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Meu Artigo. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.

RESUMO

O presente estudo propõe-se demonstrar se as empresas que seguem o sistema de governança corporativa com seu conjunto de normas e regras, no mercado acionário brasileiro pode, de fato, afetar o valor da ação e o seu volume de negócio. Foi realizado uma análise comparativa da valorização, volatilidade, liquidez e volume de negócio das empresas do ramo industrial que estão listadas na BM&FBOVESPA no seguimento do NovoMercado e Mercado Tradicional. Especificamente, o desenvolvimento do artigo objetivou analisar o volume de negócio e o valor ajustado das ações das empresas. Foram analisadas 82 empresas sendo 32 do Novo Mercado e 50 do Mercado Tradicional. Os dados foram coletadosdos últimos 5 anos, esse fato traz maior fidedignidade à cerca das comparações dos segmentos analisados.Com o propósito deverificar se as ações das empresas que aderem o sistema de governança têm melhor desempenho, foram realizadas análises estatísticas comparando-se a média aritmética, o desvio padrão, a assimetria, a curtose, o teste t-student e a análise de variância.Para atingir os objetivos propostos foram realizadas pesquisas quantitativas com cunho descritivo, bibliográfico e documental, assim tornou-se possível proporcionar uma visão técnica do tema. Pode-se concluiratravés do estudo das análises, que as empresas que seguem regras, transparência e normas do sistema de governança têm melhores desempenhos nos volumes de negócios e nos valores das suas ações.

Palavras chaves: Novo Mercado. Mercado Tradicional. Sistema de Governança.

ABSTRACT

The present study aims to demonstrate if companies that follow the corporate governance system with its set of norms and rules in the Brazilian stock market may, in fact, affect the value of the share and its volume of business. A comparative analysis was made of the valuation, volatility, liquidity and business volume of the industrial companies that are listed on the BM & FBOVESPA following the Novo Mercado and Traditional Market. Specifically, the development of the article aimed at analyzing the volume of business and the adjusted value of the companies' shares. 82 companies were analyzed, 32 of the New Market and 50 of the Traditional Market. The data were collected from the last 5 years, this fact brings greater reliability to the comparisons of the analyzed segments. In order to determine if the actions of the companies that adhere to the governance system perform better, statistical analyzes were performed comparing the arithmetic mean, standard deviation, asymmetry, kurtosis, t-student test and analysis of variance. In order to reach the proposed objectives, quantitative researches were carried out with a descriptive, bibliographic and documentary character, thus it became possible to provide a technical view of the theme. It can be concluded from the study of the analyzes that companies that follow rules, transparency and norms of the governance system perform better on the turnover and values of their actions.

Keywords: New Market. Traditional Market. System of Governance.

1. INTRODUÇÃO

Nos últimos anos o mercado acionário brasileiro auferiu um extraordinário desempenho, isso se dá com a fusão da Bolsa de Valores de São Paulo (BOVESPA) e BM&F em 2008 tornando assim a maior Bolsa de negociações de valor mobiliários da América Latina e uma das maiores do mundo que é denominada como Bolsa de Valores, Mercadorias e Futuros de São Paulo (BM&FBOVESPA). De acordo com Assaf Neto (2011) entre 2001 e 2010 teve uma expansão na quantidade de investidores, dentro desse período, o investidor pessoa física teve um crescimento de cerca de 30%, sendo responsável por 25% das movimentações na bolsa. Até o fechamento do exercício de 2017 estavam listadas 344 empresasna bolsa.

Segundo Economatica (2017) o volume financeiro médio que BM&FBOVESPA movimentou no ano de 2017 diariamente é de R$ 7,64 bilhões, seu crescimento em relação ao ano de 2016 é de 16,95% e comparado com 2009 teve um crescimento 21,54%. Estudos que agreguem maior conhecimento sobre questões que podem auxiliar em tomadas de decisões em investimentos dentro do mercado acionário são de suma importância. Com o crescimento do mercado acionário, e a criação de novos níveis de listagem é muito importante que os investidores tenham conhecimento das vantagens, riscos e retorno que cada nível.

O presente trabalho tem como intenção fazer uma análise comparativa entre dois sistemas distintos, com a finalidade de descobrir se as empresas que aderem ao sistema de governança com seus conjuntos de regras e normas têm uma valorização, liquidez, volatilidade e volume de negócio melhor do que as empresas que não seguem o sistema de governança. A valorização das ações de uma empresa se dá através de seu preço de mercado, que pode ser consolidado através de variáveis contábeis, financeiras e econômicas, levando em conta que a volatilidade das ações é a medida utilizada para mensurar o risco de oscilação do valor do ativo, a liquidez se refere ao custo de compra e venda de um título de forma rápida e o volume de negócio se dá com a facilidade de liquidez.

Assim sendo, o artigo visa responder a seguinte pergunta de pesquisa: “O sistema de governança corporativa com seu conjunto de normas e regras, no mercado acionário brasileiro pode, de fato, afetar o valor da ação e o seu volume de negócio?” Tem-se por objetivo geral do presente estudo, analisar e comparar a valorização, volatilidade, liquidez e volume de negócio das empresas do ramo industrial listadas no segmento de Novo Mercado e Mercado Tradicional que são negociações na BM&FBOVESPA.

Para poder melhor evidenciar a pesquisas os objetivos específicos são:

-

Calcular a volatilidade das ações das empresas de acordo com os dados coletados, separados por níveis de listagem;

-

Demonstrar o volume de negócio das ações de forma comparativa de acordo com os níveis de listagem; e

-

Sumarizar as informações para analisar o comportamento das variáveis de pesquisa por nível de listagem e desempenho.

O estudo justifica-se economicamente, pelo fato de esclarecer se boas práticas impostas de sistema de governa possibilita um desempenho melhor no valor das ações como também nos seus volumes de negócios. O Instituto Brasileiro de Governança Corporativa (IBGC, 2004apudMARTINS et al., 2005) presume que “boas práticas de governança corporativa têm por finalidade aumentar o valor da sociedade, facilitar o acesso ao capital e contribuir a sua perenidade”.Isso reflete para os investidores um melhor cenário para investimentos, com isso o trabalho procurar através de analises verificar se a existência de um melhor desempenho das empresas por aderirem normas e regras de governanças que são classificadas de acordo com os níveis de listagem da bolsa de valores no Brasil.

2. REVISÃO DE LITERATURA

2.1 Valorização de ações

Ação é uma fração do capital social de uma empresa de capital aberto. Esses títulos são classificados sendo de renda variável que são negociáveis ou nominativos (LAGIOIA 2009). SegundoBovespa (2018), as ações podem ser classificadas em ordinárias ou preferenciais, sendo que a diferença entre elas é que as ações ordinárias dão, ao investidor, direito de voto em assembléia dos acionistas e a preferencial permite um maior recebimento dos dividendos e reembolso do capital, em caso de liquidação da empresa.

A valorização das ações consiste na análise de preço de mercado que é dada pela valorização, desvalorização, liquidez, rentabilidade e seu dividendo esperado (LORIE et al., 1995apud PROCIANOY; ANTUNES, 2001, p. 3). Outros aspectos que influenciam é a oferta, procura, alguns fatores referentes à empresa, segmento que está inserida, fatores político-econômicos nacionais e internacionais (LAGIOIA, 2009).O valor de uma ação é influenciado pela expectativa dos agentes que atuam nesse mercado na compra e na venda das ações e os títulos podem ser negociados na bolsa de valores ou no mercado de balcão. Definido por Pinheiro (2009), um mecanismo de avaliação que possa consolidar as variáveis de uma empresa ou fazer uma previsão do valor de ação é feito através de métodos que avaliam as variáveis contábeis, financeira e econômica da empresa. Os instrumentos utilizados para essas análises são:Modelos Baseados no Valor Patrimonial, que é definido por Pinheiro (2009) da seguinte forma: esse método mensura o valor da empresa através da estimação do valor do seu patrimônio baseando no seu balanço, e, levando em consideração, o valor da empresa, em caso de liquidação a venda de seus ativos para poder honrar seus compromissos e dívidas.

Ainda, segundo o autor, outro método é o Desconto do Fluxo de Fundos, sendo e uma técnica utilizada para calcular o valor, o preço de uma empresa, que aplica uma taxa de desconto para cada tipo de fluxo de fundo, para uma melhor precisão da análise, considerando os riscos e volatilidades passadas. O último método é baseado em Índices Bursáteis onde o objetivo não é calcular o valor da empresa, mas sim fazer uma comparação para que possa determinar se a empresa está com seu valor acima ou abaixo do mercado onde está inserida. Essa metodologia se baseia no resultado da empresa e é muito utilizada para correção do valor das ações nas bolsas de valores. Assim, o valor da empresa é mensurado através de uma estimativa de rentabilidade futura.

2.2 Precificações de ações

A precificação busca determinar o valor teórico de uma empresa, disponibilizando informação para tomada de decisão de investidores na compra ou venda de ação. Existem duas técnicas que é possível chegar a precificação de uma ação, sendo elas análise fundamentalista e análise técnica. Para Chaves e Rocha (2004), esse método de análise fundamentalista estuda os fatores que afetam a situação do mercado na questão de oferta e demanda para determinar o preço justo de uma ativo. Sua análise verifica movimentos no longo prazo e define qual ativo deverá ser comprado ou vendido, porém, não informa o tempo que deve entrar ou sair do mercado. Avelar Silva et al. (2008 apud SANVICENTE; MELLAGIO FILHO 2014), afirmam que esta análise utiliza dados econômicos e políticos, além de variáveis que pressupõem o valor futuro de uma ação. As informações geradas por essa análise trazem uma estimativa do valor do título como também uma taxa de retorno. Para Avelar Silva et al. (2014apudASSAF NETO 2014), o objetivo básico é encontrar o valor justo que possa demonstrar um retorno esperado baseado com as projeções de desempenho futuro da empresa.

A Análise Técnica é conceituada por Pinheiro (2009) sendo uma técnica que se baseia no estudo de preços e volume de operações anteriores de um ativo com a intenção de fazer previsões para saber o possível preço das negociações futuras. Essa técnica de análise baseia no histórico dos preços, podendo identificar as tendências e pontos de reversão para desenvolver a análise técnica, além dos gráficos que são utilizados como indicadores técnicos que buscam determinar os movimentos de mercado. Ainda, segundo o autor, não são relevantes as informações sobre lucro, dividendos, participações no mercado, liquidez ou endividamento da empresa. A análise e estudo sobre como os preços das ações se movimentam parte de três princípios: ação do mercado, tendências e o futuro reflete o passado.

Somando-se a ele, Lemes Junior et al. (2005apud SAMPAIO, 2013) informam que o objetivo é prever o comportamento dos preços futuros com análises de gráficos passados que demonstram a tendência de mercado do título em observação, assim, podendo saber se a movimentação é crescente ou decrescente do valor dos títulos. As informações auxiliam os acionistas no momento da compra ou venda do título.

2.3 Volatilidade

A volatilidade é a medida utilizada para mensurar o risco, sendo a medida estatística que identifica as oscilações de um ativo, a volatilidade pode ser calculada de várias maneiras, as formas mais utilizadas para se medir o risco é o desvio padrão ou variância que pode mudar de acordo com o período de análise. A volatilidade tem uma grande importância na avaliação de uma ativo, uma análise para melhor precisão deve ser feita atendendo as especificações do mercado onde está pretende investir. Clarke et al. (2006) e Ang et al. (2006) afirmam que os ativos mais voláteis, historicamente, oferecem retornos inferiores aos ativos menos voláteis. Os investidores têm interesse em investimentos com menor volatilidade, devido sua rentabilidade ser mais provável do que os ativos mais voláteis.

Os previsores da volatilidade são históricos e implícitos, conforme Duarte (2007apud MARQUES, 2014) as define. A volatilidade histórica é utilizada para previsão, mas possui uma grande objeção devido à utilização de dados passados. Com isso, pode se dizer que a possibilidade dos dados se repetirem é pequena, mas esse método de análise contribui para formação de expectativa para o ativo. Ainda, segundo o autor,define a volatilidade implícita como o cálculo da volatilidade do preço igual do teórico como também do preço real de opção utilizado para expectativas futuras de volatilidade de um ativo.

Pode-se definir que a variância e o desvio-padrão de uma ação nada mais é que o risco de retorno para decidir um investimento. O risco de cada ação pode ser comparado com risco próprio de mercado, com a variação relativa e com um índice queé representativo(MELLAGI FILHO; ISHIKAWA, 2000).Para Abreu (2010) a análise do risco de mercado pode ser calculada através do desvio-padrão e a média de um ativo, assim podendo saber rentabilidade esperada de um ativo dentro de um intervalo de confiança, usando a curva normal.O cálculo de média é utilizado para saber o retorno médio esperado de um investimento utilizando uma análise de período calculado sobre resultados anteriores. A variância mede a dispersão de um conjunto de dados; primeiro deve-se calcular a média de retorno do ativo e depois calcular a variância. O desvio-padrão é a raiz quadrada extraída da variância; o valor gerado dessa operação é denominado com volatilidade, utilizado como principal medidor de risco quando irá se fazer uma análise para investimento.

2.4 Liquidez e volume de negócio

O volume de negócio de um ativo se dá com facilidade de sua liquidez. Assim, podemos entender que a liquidez se refereao custo de compra e de venda de um título de forma rápida no mercado, quando maior o spread, menor será o indicativo de liquidez desse ativo. No artigo de Ferraz Correa et al. (2008) foi apresentada a forma da facilidade de negociar um ativo que reflete seu nível de liquidez, assim, não tendo nenhum prejuízo no seu valor, podendo ser vendido ou comprado pelo seu preço de mercado. Os investidores sempre têm um maior interesse na compra desses ativos, mesmo que por um preço maior que outros títulos de liquidez baixa, pois o risco de ter um retorno menor que o esperado é reduzido.

Vários fatores podem influenciar na questão de liquidez e volume de negócio de uma ação de uma companhia.Ferraz Correa et al. (2008) demonstram diversas medidas de políticas financeiras que as companhias podem aderir para aumentar a liquidez dos seus títulos, como a padronização dos títulos emitidos, listar ações em mercados organizados da bolsa, maior transparência, desconcentração do capital e adesão ao segmento de governança corporativa. Holmstrome Tirole (1993apud CORREIA; AMARAL, 2012, p. 3) informam que, quando se há mais investidores no mercado, também será maior o monitoramento da companhia e, assim, o valor dos títulos negociados demonstrara melhores informações sobre o desempenho da gestão. A companhia que tem maior parte de seu capital concentrado demonstra que seu monitoramento é menor e, com isso, o volume de negócio das ações dessas companhias também é menor.

2.5 Governança corporativa

O sistema de governança corporativa é um conjunto de regras, boas práticas de governança corporativas que busca alinhar melhor os interesses e agregar maior valor econômico à organização. Com isso garantindo uma maior confiabilidade para os acionistas, criando um melhor mecanismo de monitoramento. De acordo com Instituto Brasileiro de Governança Corporativa (IBGC, 2018) esse sistema é a forma que as empresas são incentivadas e monitoradas, tendo um maior relacionamento com os investidores, sócios, órgão de fiscalização e controle. Para Shleifer e Vishny (1997apud LOPES, 2010) a governança corporativa deve ser usada como um mecanismo para fornecer informações para o investidor ter uma obtenção sobre forma igualitária, onde também todos os investidores tenham direitos iguais. No contexto empresarial e econômico a governança procura superar o atrito de agência com objetivo de separar propriedade de gestão, pelo fato que os interesses de quem administra nem sempre está alinhado com dos sócios (IBGC,2009apud LOPES, 2010).

Conforme Lopes (2010), os princípios de governança visam fornecer aparato que a gestão da companhia seja de ótimos níveis de transparência, equidade e prestação de contas, sendo que quanto maior o nível de aprofundamento nesses princípios maior será o grau de conformidade das companhias com esse sistema. Para Comissão de Valores Mobiliários (2002apud LOPES, 2010) são práticas com finalidade de melhorar o desempenho e proteger todas as partes, investidores, credores e empregados.

2.6 Níveis de listagem das empresas brasileiras

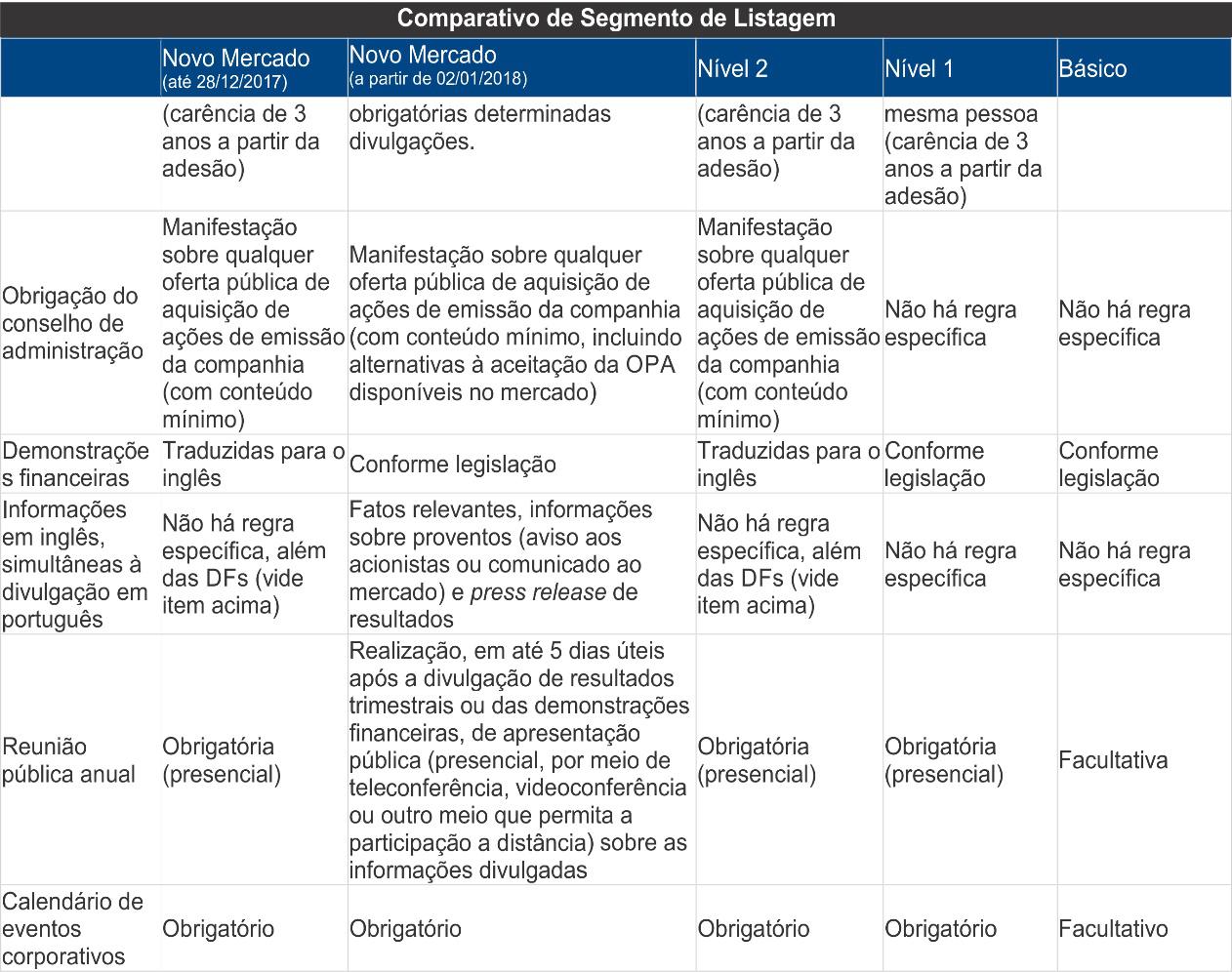

O Mercado de Capitais Brasileiro teve uma grande expansão do número volume de negócios e abertura da IPO, entre 2004 e 2011, sendo a média diária de volume de negócio na bolsasaltou de 1,2 bilhões para 6,5 bilhões (PEREIRA, 2012). Comoexplicado pela BM&F BOVESPA (2018b) o mercado de capitais no Brasil teve que se adequar aos diferentes perfis de empresas. Assim, surgiu a necessidade de segmentos que poderiam melhor enquadrar as empresas e ao seu tipo de gestão. Atualmente, os segmentos de listagem da BM&F BOVESPA são Bovespa Mais, Bovespa Mais Nível 2, Novo Mercado, Nível 2, Nível 1 e Segmento Básico. Cada um desses segmentos de listagem da bolsa preza por regras diferenciadas de governanças corporativas. Essas regras vão além das obrigações das empresas de acordo com Lei das Sociedades por Ações. Nasfiguras abaixo, estão os comparativos de cada nível de listagem na bolsa de valores brasileira BM&F BOVESPA.

Figura 1 - Comparativo de segmentos

.jpg)

Fonte: BM&FBOVESPA (2018b).

3. PROCEDIMENTOS METODOLÓGICOS

3.1 Tipo de pesquisa

O presente trabalho envolve pesquisa quantitativa com cunho descritivo, buscando na pesquisa bibliográfica e documental a resolução do problema proposto. Para Fontelles et al. (2009), uma pesquisa quantitativa busca demonstrar, em forma de dados numéricos, utilizando de recursos, técnicas e análise estatística, como desvio padrão, a média, porcentagem, assimetria, curtose e etc.

Devido sua confiabilidade, os estudos quantitativos geram resultados passíveis de generalização. Classificamos, dentro da pesquisa quantitativa, uma pesquisa descritiva que tem como objetivo registrar, descrever e observar as características de um determinado fenômeno dentro de uma amostra.

A pesquisa bibliográfica foi realizada com dados já publicados para dar embasamento à realização do estudo. Fontelles et al. (2009) afirmam que esse método de pesquisadá suporte em todas as fases de protocolo, pois auxilia no tema, definição e determina os objetivos da pesquisa. Para compor a fundação teórica dessa pesquisa foram utilizados livros, material disponibilizado na internet, documentos, artigos, revistas e etc. Já a pesquisa documental traz as questões do levantamentode dados qualitativos. Nesse tipo de pesquisa, as informações são retiradas de documentos consultados que são definidos como fontes primárias e secundárias (FONTELLES et al., 2009).

Assim sendo, o presente estudo foi composto através de autores renomados para o entendimento da parte bibliográficas propostas, além de utilizar-se de análise documental dos dados necessários para responder à pergunta proposta.

3.2 População e amostra

Bolsa de Valores, Mercadorias e Futuros de São Paulo(BM&FBOVESPA) iniciou 2018 com344 empresas, que estão listadas em diferentes segmentos da bolsa de acordo com seu perfil.

Gráfico 1– Quantidade de empresas listadas

.jpg)

Fonte: B3 (2018 apud SEGALA, 2018).

Os segmentos da BM&FBOVESPA são: Bovespa Mais, Bovespa Mais Nível 2, Novo Mercado, Nível 2, Nível 1 e ainda possui o Segmento Básico. Os dados das empresas utilizados para esse comparativo são que aderem os segmentos de Novo Mercado (NM) e Mercado Tradicional. Também foram utilizadas informações de volume de negócio e valor ajustado das ações de 50 empresas do Mercado Tradicional e 32 de empresas no segmento de Novo Mercado.

3.3 Técnicas estatísticas utilizadas

As técnicas estatísticas utilizadas para comparação das informações foram descritivas e inferenciais. Foram coletados os dados de volume de negócio e valor ajustado das ações das empresas, ramo industrial dos segmentos de Novo Mercado e Tradicional. As informações foram retiradas da BM&FBOVESPA onde foram localizadas as empresas de cada segmento e na YAHOO FINANÇAS onde foram coletados os dados das empresas dos últimos cinco anos.

Nas técnicas de estatística descritiva foram feitas análises através da média, desvio padrão e assimetria e curtose. Stevenson (2001) tem a seguinte definição e forma: A Média tem uma tendência de medida central que é determinada pela soma de todos os valores do conjunto e dividido pelo seu total que é equivalente ao valor médio. Entende-se, então, que a média é o ponto de equilíbrio entre os dados, considerando ainda os desvios dos valores.

.jpg)

Desvio Padrão é uma medida que só pode assumir valores não negativos quando maior for sua dispersão maior serão os valores, a dispersão dos dados relativamente à média que se dá tomando a raiz quadrada da variância amostral (STEVENSON, 2001).

.jpg)

Assimetriaé o grau de desvio de uma distribuição quando uma curva é simétrica, a mediana, a média e a moda coincidem, em um mesmo ponto, tendo um equilíbrio perfeito na sua distribuição (STEVENSON, 2001).

.jpg)

Curtoseé o menor ou maior grau de achatamento da distribuição de frequências, em relação a uma distribuição normal que é tomada como padrão.A curtose busca indicar o grau de concentração de valores em torno do centro de uma distribuição (STEVENSON, 2001).

.jpg)

Nas técnicas de estatística inferencial foram feitas comparações através da Análise de Variância e Teste T-Student. Segundo Anjos (2018), Análise Variância é um procedimento utilizado para comparar três ou mais tratamentos. O tratamento é uma condição imposta ou objeto que se deseja mediar ou avaliar em um experimento.

.jpg)

Alves (2017) define a utilização do Teste T-Student para comparar as médias, mas tem sempre a limitação do mesmo ser usado na comparação de duas médias e as variações dizem respeito às hipóteses que são testadas.

.jpg)

4. ANÁLISE DE RESULTADOS

Este tópico irá apresentar os resultados das análises realizadas relativas à volatilidade e volume de negócios, de forma comparativa entre as empresas listadas no Novo Mercado e as do Mercado Tradicional.

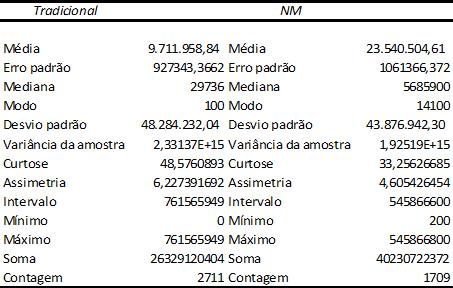

A Tabela 1 apresenta as estatísticas descritivas para volatilidade das empresas.

Tabela 1 - Estatística descritiva para volatilidade

|

|

Tradicional |

NM |

|

Média |

4,107169582 |

2,813606231 |

|

Erro padrão |

0,439969979 |

0,385470823 |

|

Mediana |

1,720484243 |

1,616105645 |

|

Modo |

0 |

#N/D |

|

Desvio padrão |

7,531072948 |

5,025924628 |

|

Variância amostra |

56,71705974 |

25,25991837 |

|

Curtose |

10,290534488 |

45,55909701 |

|

Assimetria |

3,323298761 |

6,105904859 |

|

Intervalo |

40,37335282 |

48,17783161 |

|

Mínimo |

0 |

0 |

|

Máximo |

40,37335282 |

48,17783161 |

|

Soma |

1203,400688 |

478,3130593 |

|

Contagem |

293 |

170 |

Fonte: Dados da pesquisa

Os dados apontam para um desempenho superior das empresas listadas nos níveis de governança corporativa. Isso pode ser demonstrado pela menor volatilidade média e por um nível de dispersão menor, ao se analisar a curtose e assimetria. Além do mais, há menor presença de dados que tendem a enviesar os resultados, ou seja, outliers. Ademais, é possível visualizar um risco de variação menor, o que pode ser analisado pelo desvio padrão.

Portanto, as empresas que aderem a práticas de governança corporativa, no rol da amostra analisada, têm volatilidade menor e menor risco. Esse fato permite concluir que há maior segurança para investidores ao fazer alocação de ativos, efetivamente, nas empresas do Novo Mercado em detrimento do Mercado Tradicional.

4.1Estatística descritiva para volume de negócios

A Tabela 2 apresenta a estatística descritiva para volume de negócios das empresas que compõem a amostra desse estudo.

Tabela 2– Estatística descritiva para volume de negócio

Fonte: Dados da pesquisa

Pode-se observar que os dados da tabela corroboram o que foi discutido e apresentado relativo à tabela 1. As empresas que aderem a níveis de transparência superior, ou seja, a práticas de governança, têm volumes de negócios mais expressivos do que as demais. Se a volatilidade é menor e, conseqüentemente, há maior propensão para investimentos, os dados da tabela atestam isso ao mostrar volumes de negócios exponencialmente maiores, com menor variação, curtose e assimetria mais ajustados.

Via de regra, no que tange à volatilidade e volume de negócios, as medidas estatísticas descritivas permitem concluir acerca do melhor desempenho das empresas listadas em níveis de governança corporativa.

Os próximos tópicos irão apresentar os testes de significância e de médias para verificar se essas diferenças descritivas são, efetivamente, diferenças ou tão somente erros amostrais.

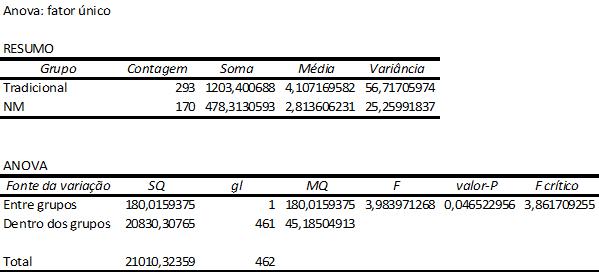

4.2 Estatística inferencial para volatilidade

A Tabela 3 apresenta os dados estatísticos inferenciais, especificamente o teste de médias por análise de variância, para os dados relativos à volatilidade.

Tabela 3– Análise para dados relativos à volatilidade

Fonte: Dados da pesquisa.

Ao analisar os dados projetados, pode-se verificar que a diferença da média de volatilidade das empresas que compõem níveis mais avançados de governança corporativa é, efetivamente, significativa. Isso pode ser atestado pelo valor-P ser inferior ao nível de significância de 5% definitivo pelo teste e pelo valor de F estar fora do valor de F crítico definido para o modelo.

Portanto, o melhor desempenho das empresas do novo mercado é, estatisticamente, significativo e atesta os valores das medidas estatísticas descritivas.

4.3 Estatística inferencial para volume

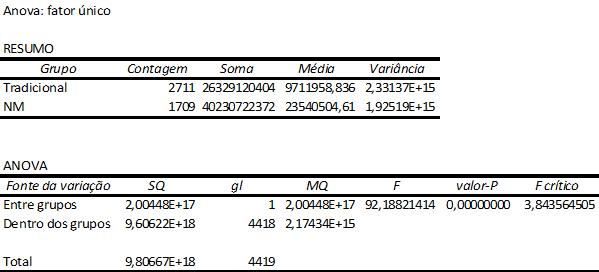

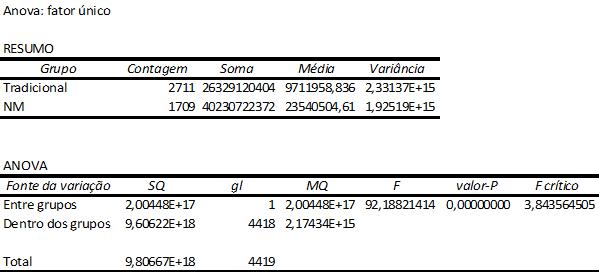

A Tabelo 4 a seguir apresenta o teste de diferença de médias por análise de variância para o volume de negócios.

Tabela 4– Análise para dados relativos à volume de negócio

Fonte: Dados da pesquisa

Fonte: Dados da pesquisa

De igual forma à tabela 3, pode-se verificar que há diferença com significância estatística entre as empresas do mercado tradicional e de governança corporativa quando se analisa o volume de negócios. O valor nulo de valor-P e o resultado do teste F ser superior ao F crítico atestam essa conclusão.

Portanto, tanto no que tange à volume de negócios, quanto à volatilidade, as empresas da amostra que estão listadas em níveis de governança corporativa apresentaram desempenho superior, consoante os estudos relativos à governança corporativa.

Outrossim, pelo fato de se considerar a governança corporativa como o assunto do século nos estudos de finanças, os dados acima corroboram ainda mais essa assertiva.

5. CONSIDERAÇÕES FINAIS

O presente trabalho torna possível comparar e analisar o volume de negócio e o valor das ações das empresas do segmento industrial que estão listadas nos níveis de Novo Mercado e Mercado Tradicional. Como o nível de listagem do Novo Mercado é de empresas que aderem a um conjunto de regras, normas e boas práticas de governança corporativa, o trabalho demonstra através de análises e comparativos que essas empresas possuem melhor desempenho no valor de suas ações e no seu volume de negócio.

Através da análise de volatilidade pode-se notar claramente a diferença existente entre a oscilação das ações das empresas listadas no Novo Mercado e as que seguem o Mercado Tradicional. As ações do Novo Mercado apresentam uma menor volatilidade, ou seja, menor oscilação de valor, enquanto as empresas listadas no segmento Tradicional apresentam uma elevada dispersão em suas oscilações.

A média de volume de negócio das empresas listadas no Novo Mercado demonstram um desempenho visivelmente superior em seu volume de negociações quando comparadas à do Mercado Tradicional.

Com base nas análises estatísticas, na comparação de volatilidade, nas demonstrações de volume de negócios e nos comportamentos de variáveis de pesquisas por nível de listagem, pode-se concluir que as empresas que aderem ao sistema de governança corporativo possuem melhor desempenho em suas ações, pois tem melhor valorização de suas ações, uma maior liquidez e uma menor volatilidade fazendo com que assim os volumes de suas negociações sejam maiores.

De acordo com os dados obtidos, é mais interessante aos investidores adquirirem ativos de empresas que seguem um sistema de governança corporativa pois, o risco sobre o investimento se mostrou menor e o retorno sobre o valor do ativo se mostrou mais atrativo.

Pode-seafirmar que as empresas que aderem ao sistema de governança, junto com suas normas, regras e boas práticas, têm um desempenho mais expressivo no volume de negócio e na valorização de suas ações.

Devido lacunas existente pelo fato de ter poucas pesquisas que evidenciam um melhor desempenho do valor das ações como também dos seus volumes de negócios das empresas que aderem níveis diferenciados de governança corporativa para as empresas que não aderem a necessidade de se desenvolver novas pesquisas que possam agregar maior conhecimento tanto para estudantes da área, como também os acionistas e as partes interessadas, assim podendo auxiliar eles em suas tomadas de decisão e no amadurecimento no mercado acionário brasileiro.

6. REFERÊNCIAS

ABREU, E. G. de. Investindo em ações, reduzindo o risco e aumentando o potencial de retorno com o auxílio da estatística. 2010. Disponível em: . Acesso em: 18 nov. 2018.

ALVES, M. C. Teste t de Student. ProcStep, Piracicaba, 2017. Disponível em: . Acesso em: 18 nov. 2018.

ANJO, A. dos. Análise de Variância. 2018. cap. 7. Disponível em: . Acesso em: 18 nov. 2018.

ASSAF NETO, A. Bolsa brasileira e as commodities. 2011. Disponível em: . Acesso em: 18 nov. 2018.

AVELAR ,Gessika da Silva; HAYASHI, André Daniel. Análise Fundamentalista no Mercado de Capitais: Um Estudo sobre os Indicadores P/L E P/Vp. 2015. Disponível em < https://memorialtcccadernograduacao.fae.edu/cadernotcc/article/view/3> Acesso em: 19 out. 2018.

BOVESPA. Ações. 2018a. Disponível em: . Acesso em: 18 nov. 2018.

BOVESPA. Segmentos de listagem. 2018b. Disponível em: . Acesso em: 18 nov. 2018.

CHAVES, D. A. T.; ROCHA, K. C. Análise técnica e fundamentalista: divergências, similaridades e complementariedades. 2004. Disponível em: . Acesso em: 18 nov. 2018.

CORREIA, L. F.; AMARAL, H. F. Determinantes da Liquidez de Mercado de Ações Negociadas na BM&FBOVESPA. In: ENCONTRO DA ANPAD, 36., 2012, Rio de Janeiro. Anais eletrônicos... Rio de Janeiro: EnANPAD, 2012. p. 1-16. Disponível em: . Acesso em: 18 nov. 2018.

ECONOMATICA. Bovespatemomaiorvolumefinanceironegociadodahistóriaem2017.VolumedaBovespaéequivalenteaodoFacebook. Petrobras PN é a ação que tem o maior volume e segmento de bancos lidera a lista. 2017. Disponível em: . Acesso em: 18 nov. 2018.

FONTELLES, M. J et al. Metodologia da pesquisa científica: diretrizes para a elaboração de um protocolo de pesquisa. Revista Paraense de Medicina, Belém, v. 23, n. 3, jul./set., 2009.

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. Governança Corporativa. 2018. Disponível em: . Acesso em: 18 nov. 2018.

LAGIOIA, U. Fundamentos do mercado de capitais. São Paulo: Atlas, 2009.

LOPES, E. C. Governança corporativa em empresas de capital aberto: uma contribuição da Ciência da Informação para a análise da informação estratégica. 2010. 153 f. Dissertação (Mestrado em Ciência da Informação)-FaculdadedeFilosofiaeCiências,UniversidadeEstadualPaulista, Marília, 2010.

MARQUES, V. A. et al. Conteúdos e Características dos Relatórios de Auditoria emitidos no Brasil no período de 1997-2012. In: MOSTRA CIENTÍFICA DE PESQUISA EM CONTABILIDADE: MERCADO DE TRABALHO E A EDUCAÇÃO CONTÁBIl, 3., 2014, Uberlândia. Anais... Uberlândia: [s.n.], 2014. p. 1-5.

MARTINS, S. M. et al. Governança corporativa: teoria e prática. Revista Eletrônica de Gestão de Negócios, Santos, v. 1, n. 3, out-dez. 2005, p. 76-90. Disponível em: . Acesso em: 18 nov. 2018.

MELLAGI FILHO, A.; ISHIKAWA, S. Mercado financeiro e de capitais. São Paulo: Atlas, 2000.

PEREIRA, T. W. Mercado de capitais e crescimento econômico: um panorama do mercado brasileiro. 2012. 56 f. Trabalho de Conclusão de Curso (Graduação em Economia)-Faculdade de Ciências Econômicas, Universidade Federal do Rio Grande do Sul, Porto Alegre, 2012.

PINHEIRO, J. L. Mercado de capitais: fundamentos e técnicas. 5. ed. São Paulo: Atlas, 2009.

PROCIANOY, J. L.; ANTUNES, M. A. Os efeitos das decisões de investimento das empresas sobre os preços de suas ações no mercado de capitais. In: ENCONTRO DA ANPAD, 25., 2001, Rio de Janeiro. Anais eletrônicos... Rio de Janeiro: EnANPAD, 2001. p. 1-14. Disponível em: . Acesso em: 18 nov. 2018.

SAMPAIO, A. N. M de. Análise de risco e retorno entre diferentes tipos de carteiras de ações: uma abordagem usando a análise gray e a pesquisa operacional. 2013. 117 f. Trabalho de Conclusão do Curso (Graduação em Administração)-InstitutodeCiências Humanas e Sociais da Universidade Federal Fluminense, Volta Redonda, 2013.

SEGALA, M. Número de companhias listadas em Bolsa volta para o patamar de 2005. Estadão, São Paulo, 19 fev. 2018. Disponível em: . Acesso em: 18 nov. 2018.

STEVENSON, W. J. Estatística aplicada à administração. São Paulo: Harbra, 2001.

THOMÉ NETO, César; LEAL, Ricardo Pereira Câmara;ALMEIDA, Vinício de Souza e. Um Índice de Mínima Variância de Ações Brasileiras. Economia Aplicada, v. 15, n. 4, 2011. Disponível em < http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1413-80502011000400002> Acesso em: 10 nov. 2018.

Por Vitor Fontes Gonçalves Lucena¹

Débora Faria Paiva¹

Márcio Alexandre Fischer²

¹Alunos do curso de Ciências Contábeis, ILES/ULBRA - GO

²Professor do curso de Ciências Contábeis, ILES/ULBRA - GO

Publicado por: Débora Faria Paiva

O texto publicado foi encaminhado por um usuário do site por meio do canal colaborativo Meu Artigo. Brasil Escola não se responsabiliza pelo conteúdo do artigo publicado, que é de total responsabilidade do autor . Para acessar os textos produzidos pelo site, acesse: https://www.brasilescola.com.